Qué son las finanzas personales? y por dónde empezar?

Cuándo y como tomamos decisiones financieras?

- Todos los días tomamos decisiones financieras.

- Consumo.

- Ahorro.

- Endeudamiento.

- Inversión.

- Administración de riesgos.

De qué hablamos cuando decimos finanzas personales y educación financiera?

- Las finanzas personales son más personales que financieras.

- Se les puede llamar:

- Finanzas personales.

- Planeación financiera.

- Bienestar financiero.

- Salud financiera.

- Tener control sobre las finanzas del día a día y mes a mes.

- Capacidad para absorber un shock financiero.

- Libertar financiera par tomar las decisiones que te permiten disfrutar de la vida.

- Ir por el camino correcto para cumplir tus objetivos.

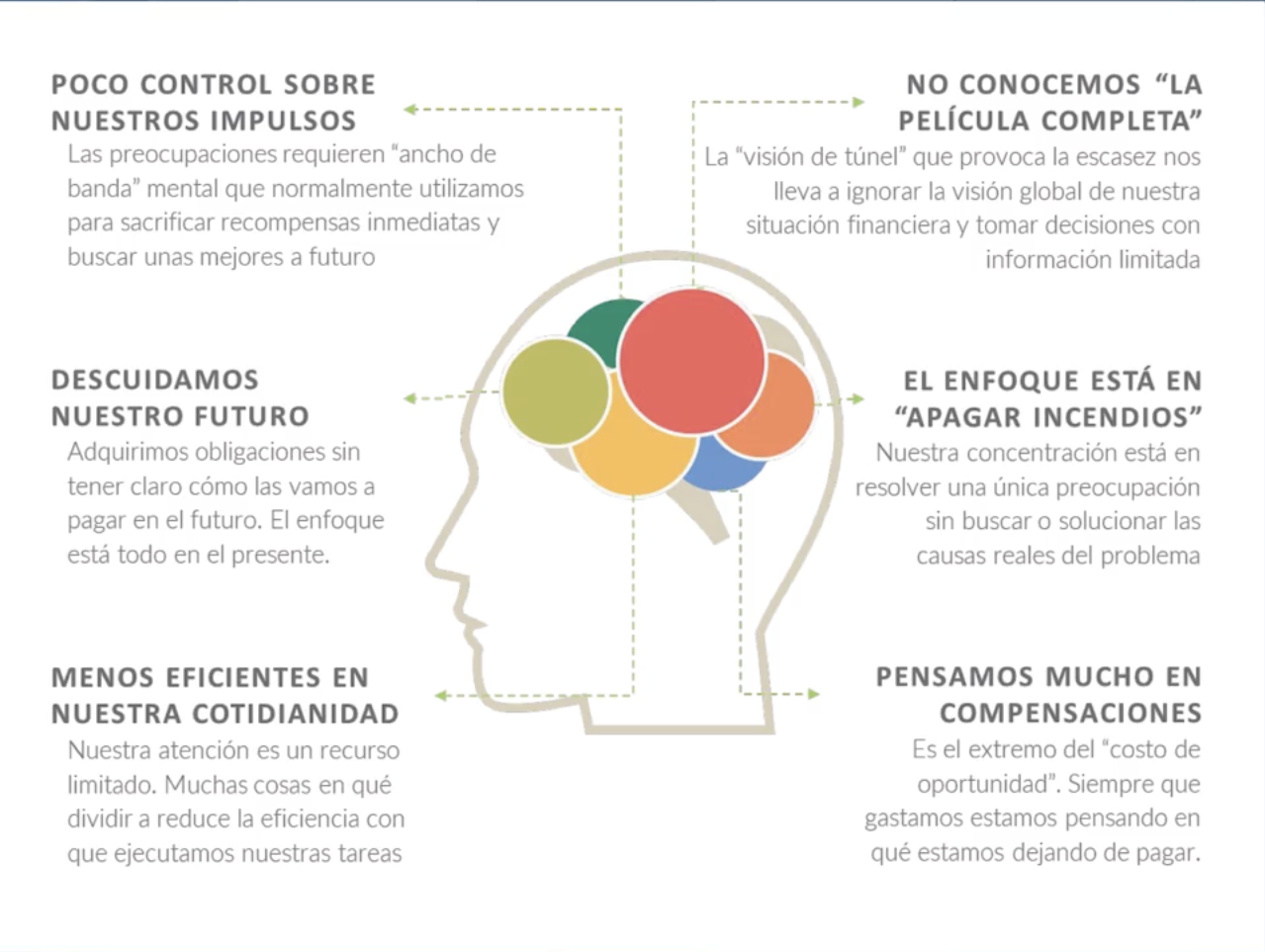

Por qué fallamos en nuestras finanzas personales?

- Generalmente fallamos a la hora de tomar decisiones financieras.

- La inercia es nuestro enemigo.

- Todos tenemos ciclos que repetimos una y otra vez.

- No somos conscientes de los ciclos de consumo.

- No nos preparamos para las épocas que sabemos que vamos a gastar.

- Cómo fallamos?

- Postergamos los costos y tomamos ahora los beneficios.

- Nos cuesta entender que "esa platica se perdió".

- Tomamos decisiones relativas, no absolutas.

- Perder nos duele más que lo que nos alegra ganar.

- Nuestras emociones y el riesgo están relacionados.

- Es fácil anclarnos cuando no conocemos información.

Conceptos básicos que son importantes saber antes de empezar

- Costo de oportunidad:

- La mejor opción que rechazamos por llevar nuestro dinero (o nuestro tiempo) a dónde lo llevamos.

- Nos ayuda a cualquier descisión, especialmente para aquellas de gastos o inversión.

- Nos permitirá conocer las cosas que dejamos de hacer o tener por destinar nuestro dinero a algo más.

- Distribución del ingreso:

- Se mide en términos porcentuales.

- Es la asignación que hacemos de nuestro dinero.

- Ya sea en gasto (Deuda) o en ahorro.

- O por categoría de gasto.

- Es importante que identifiquemos donde se encuentra la distribución

de lo que hacemos con el dinero.

- De esta forma podemos reasignar nuestro dinero de manera eficiente.

- Escasez:

- No tiene que ver con lo limitado que pueda ser un bien.

- La escasez surge entre la interacción de nuestras necesidades y la disposición de un bien.

- Nos permitirá entender que si el dinero no nos alcanza, la respuesta puede estar relacionada con nuestros deseos y no con la cantidad de ingresos que recibimos mes a mes.

- Oferta y demanda:

- Es uno de los principios fundamentales que rige nuestras necesidades económicas.

- Independientemente del rol que asumamos en un intercambio.

- Rentabilidad y Utilidad:

- La rentabilidad la calcularemos siempre en porcentaje.

- La rentabilidad es el porcentaje de ganancia que tiene una inversión.

- La utilidad será el monto en pesos que tiene esa inversión.

- La utilidad la calcularemos:

- La rentabilidad la calcularemos siempre en porcentaje.

- Riesgo:

- La probabilidad de que el resultado que estamos esperando sea distinto al que obtenemos.

- Se puede medir matemáticamente.

- Taza de interés:

- Puede expresar la rentabilidad de un a inversión o el costo que asumo por un crédito.

- Siempre debemos preferir trabajar con tazas efectivas.

- Si el dinero es un bien que nos permite comprar otros bienes, entonces también tiene precio.

- Flujo de Caja y Liquidez:

- Hace referencia a la forma en la que se mueve el efectivo.

- Dinero Liquido es efectivo.

- Se refiere a cuanto ingresa y cuanto sale.

- Deudas != Gastos:

- Las deudas hacen referencia a dinero que nos han prestado y debemos devolver.

- Otra forma de referirse a las deudas son "Obligaciones financieras".

- Los gastos son cosas que cambiamos por vienes.

Formas de evaluar nuestra situación financiera

Formas de evaluar nuestra situación financiera

- No es solamente matemáticas.

- Es sobre que tan satisfechos estamos sobre nuestra situación

financiera.

- Es bastante subjetivo.

- Hay muchas variables.

- Depende de:

- Mi entorno socio-económico.

- Mi personalidad y actitudes.

- La forma en la que se me presentan las decisiones.

- Contextos de decisión.

- Conocimiento y habilidades.

- Formas de evaluar mi estado financiero:

- Subjetiva:

- Sujeta al nivel de satisfacción personal.

- Objetiva:

- Relacionada con los ingresos, bienes, deudas y patrimonio que me pertenece.

- Relativa:

- Como y con quien me comparo.

- Subjetiva:

Como evaluar subjetivamente nuestra situación financiera

- Qué evaluar?

- Nuestros ingresos y gastos (flujo de caja)

- Cuánto dinero me ingresa?

- Cuándo me ingresa?

- En qué gasto?

- Cuánto gasto?

- Deudas (Pasivos)

- Cuánto pago mensualmente?

- Qué tan grandes son?

- Qué costo asumo?

- Para qué me endeude?

- Bienes y Derechos (Activos)

- Nivel de ahorro

- Liquidez (con cuanto dinero disponible contamos)

- Productividad

- Nuestros ingresos y gastos (flujo de caja)

Como evaluar relativamente nuestra situación financiera

- Evaluación en comparación con...

- Es muy difícil compararnos.

- La riqueza es relativa de tu contexto y el lugar donde vives

- Nos comparamos con buenos referentes o sólo estamos agregando estrés a nuestras vidas?

- Las finanzas personales son más personales que financiera

Cómo crear nuestro propio plan financiero

Por qué, para qué y cuándo planear?

Por qué planear?

- Minino de Cheshire, ¿podrías decirme, por favor, qué camino debo seguir para salir de aquí?

- Esto depende en gran parte del sitio al que quieras llegar -dijo el Gato.

- No me importa mucho el sitio... -dijo Alicia.

- Entonces tampoco importa mucho el camino que tomes -dijo el Gato.

- ... siempre que llegue a alguna parte - añadió Alicia como explicación.

- ¡Oh, siempre llegarás a alguna parte - aseguró el Gato-, ¡si caminas lo suficiente!

Siempre es necesario saber a donde vamos

- El tiempo es mucho más valioso que el mismo dinero.

- Aprox durante 4 meses en el año la pasamos durmiendo.

- Si contamos el transporte y cuando comemos podemos restar 1 mes aprox.

- Aproximadamente solo tenemos 6 meses para hacer cosas realmente, lo demás se nos va en otras cosas.

- Por lo tanto es importante empezar a planear a donde queremos ir ya que el tiempo es finito.

Analizar nuestro ahorro y estrategias de inversión

- Nuestro estado actual.

- En las empresas se hacen 3 tipos de informes:

- Estado de resultados.

- Nos muestra como la empresa: Vende, Gasta y Genera utilidades.

- Flujo de caja.

- Como se mueve el efectivo dentro de la compañía.

- En nuestro caso (personal) el estado de resultado el flujo de caja y el estado de resultados se juntan

- Estado de resultados.

Es importante que un pedazo de ese ahorro lo invirtamos y buscar nuevos ingresos con eso.

- Es importante siempre

- Situación financiera.

- Muestra:

- Las cosas de valor (activos).

- Deudas (pasivos).

- Lo que le queda a los socios después de descontar las deudas (patrimonio).

- Muestra:

Taza de ahorro actual

cuantos n pesos se van al ahorro.

Solvencia

Cuantas veces tus activos pueden cubrir tus deudas (ideal más de 1)

Analizar nuestros activos

Fondo de emergencias

- Es el dinero que tenemos como colchón que me va a proteger de cualquier emergencia

- Es recomendable que sea mayor a 4,4 veces tus gastos al més (o 2 a 4 meses de salario).

Activos líquidos

- Es dinero que podemos obtener rápido para gastar y obtener el dinero en menos de 3 meses.

- Trata de tener un 10% líquido para emergencias.

- La idea es que debemos de ir acumulando activos con el tiempo.

- También es necesario tener activos líquidos en caso de emergencias.

- Lo ideal es tener al menos un 10% de capacidad de ahorro al mes (10% de tu ingreso).

Analizar nuestras obligaciones

Análisis de nuestros pasivos

Ingreso a deuda de consumo

Es la cantidad de nuestros ingreso que dedicamos a la deuda de consumo.

Deuda de consumo Deuda que usas para comprar cosas que ya disfrutaste (cosas a crédito básicamente) y no cuentan como ingresos.

- No entran:

- Vivienda.

- Educación.

- Vehículo.

- Tecnología.

- Todo esto porque podemos venderlo y/o cuentan como activos.

- No debería de dar más de 10%

- Si esto es más de 10% podrías estar viviendo más arriba de lo que puedes

Ingresos a deuda en general

Todo dinero que pones en un lado, es dinero que estas dejando de usar para otra cosa.

No debe de ser mayor de 35% si no estas teniendo sobre-endeudamiento. Tenemos que preguntarnos cuanto dinero se nos esta yendo en intereses al final del año (costo de oportunidad)

Analizar nuestro gasto

Que debemos priorizar? ahorrar o pagar deudas?

Ingreso a gasto

Esto tiene que ser idealmente menor al 80%

Nuestro ingreso tiene 3 misiones

- Satisfacer nuestros gasto

- Cubrir las cuotas de nuestros créditos

- Generar ahorro para después re invertirlo

Si nuestro gasto es del tamaño de nuestro ingreso y además tenemos deudas, tenemos problemas.

El ahorro es fundamental para crecer.

Tenemos que proteger esa solvencia y liquidez

Establecer objetivos financieros: más allá del objetivo SMART

El tiempo es limitado asi que debemos priorizar y tener objetivos.

Objetivos SMART:

- Específicos: Exactamente lo que queremos lograr (Specific).

- Medible: Debe de ser medible, para poder interpretar los resultados.

- Alcanzable: Que el objetivo sea realizable considerando nuestras condiciones (realista).

- Relevante: Que esté alineado con nuestros objetivos.

- Temporal: Que tenga un tiempo determinado para ser completado.

Definir el plan que vamos a seguir

- Pasar de la intención a la acción

- A cada objetivo:

- Divídelo en 5 pequeños objetivos/pasos.

- Escribe por qué crees que puedes logar ese pequeño paso.

- Escribe qué tienes que hacer para lograrlo y la fecha en que lo completarás.

- A cada objetivo:

Estrategias para cumplir con nuestro plan Financiero

Cómo llevar el registro de nuestras cuentas

Llevar el control de tu gasto

Administración Financiera (desde la teoría)

- Analizar.

- Planear.

- Decidir.

- Controlar. (la más importante).

Mecanismos de compromiso

- Para protegernos de nuestra propia irracionalidad necesitamos mecanismos de compromiso.

- Necesitamos usar mecanismos para "obligarnos" a cumplir nuestros objetivos.

- Tenemos que buscar nuestros mecanismos.

- Habrá alguno que nos ayude a cumplir nuestros objetivos ya sean personales o financieros.

Crear holgura

Si aumentan nuestros ingresos, aumentan nuestros gastos. Tener más dinero no es siempre la solución a nuestros problemas, es la falta de educación financiera.

Un plan financiero debe de ser flexible y fácil para cumplirlo.

Crear holgura Liberar gasto para que nuestras deudas no se coman nuestro salario y liberar ancho de banda mental.

{.align-center}

{.align-center}

Como hacerlo?

- Gastando lo que te queda después de ahorrar.

- Presupuestando gastos moderadamente fijos.

- Presupuestando ingresos en un escenario muy conservador.

- Dejar espacio para imprevistos en el Flujo de caja (10% para empezar).

- Nunca copar nuestros límites de endeudamiento.

Identificar y realizar ajustes a tiempo

- La planeación financiera no se trata de hacer las cosas "bien" (lo importante es hacerlo de manera consiente).

- La incertidumbre hace parte de nuestra vida, aprendamos a gestionarla.

- El mejor plan es el que es flexible, aquel que nos permite hacer ajustes de la manera más rápida y menos "dolorosa" posible.

- Entre más simple, mejor: cuida tu ancho de banda mental.

Resumen de estrategias:

- El recurso más valioso no es el dinero es el tiempo.

- Enfocarnos en encontrar nuestro Bienestar Financiero.

- Saber siempre nuestros Costos de oportunidad al momento de tomar decisiones.

- Evaluarnos constantemente de manera objeta, subjetiva y Relativa.

- Ser realistas y congruentes al momento de compararnos.

- Enfocarnos en nuestro flujo de caja.

- Darle prioridad al ahorro y la inversión sobre el pago de deudas.

- Tener objetivos y anticiparnos a las sorpresas y emergencias.